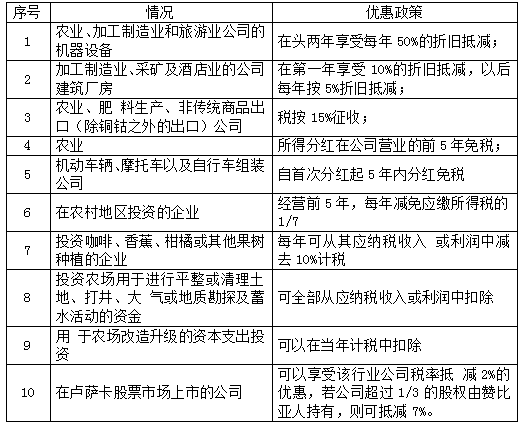

以色列、埃塞尔比亚、赞比亚、苏丹、摩洛哥、坦桑尼亚、卡塔尔

1. 以色列

1.1 优惠政策框架

政府对投资的鼓励措施主要分为3类:一是对研发性投资给予经费支持;二是提供基础设施方面的支持、减少投资者租赁工厂和培训劳动力的 费用;三是采取减免税、税收减免、允许固定资产高折旧率等做法。

1.2 行业鼓励政策

【投资鼓励政策】根据《资本投资鼓励法》,政府鼓励投资的方案主 要有拨款计划和自动税收优惠计划。企业可选择某个税收优惠计划,如符 合拨款计划规定,可被认定为获准企业或优惠企业。

【研发鼓励政策】以色列设有首席科学家办公室,职责是帮助和鼓励科技创新,管理用于在公开市场向企业购买专利的专项经费。如果符合条件的企业进入首席科学家办公室的项目计划,可获得从初创阶段开始的培育和帮扶,直到形成成熟产业。一旦项目被批准,企业将获得经核定研发费 用总额20%—50%的补助,如果涉及重点鼓励领域,还将另外获得 10—25%的补助。在研发成果商用化以后,企业再从其特许权使用费等收 益中向政府进行偿还。首席科学家办公室还为以色列企业和外国企业搭建 平台,运作双边合作项目。在平台框架下,政府提供经核定项目预算总额 50%的基金。目前,平台已经吸引了众多欧洲、东亚、北美、南美国家企 52 以色列 业加入其中。

【环保鼓励政策】节能环保设备在财务处理上允许完全折旧。此外, 以色列能源和水资源部还对能源领域提供许可和支持,推进节能减排和环 境保护。购置并使用节能环保清单中的设备的企业可获得最高30万新谢克 尔的补贴。减少碳排放量的企业可获得20%的补贴,最高额度为300万新 谢克尔。

2. 埃塞尔比亚

1.1 优惠政策框架

【关税减免】

为鼓励私人投资并促进国外资本和技术进入国内外投资者在以 下领域建设新厂或扩大既有企业规模可享受免税:制造业、农业、信息和通信技术( ICT)、发电、输配电、酒店和旅游、工程承包、教育培训、 医疗服务、建筑工程和相关技术服务、技术测试分析、液化石油气和沥青 进口等;

为实施上述规定,投资者应提前提交需免税进口的资本品和建 筑材料清单,并从相关投资管理机构获得批准;

享有海关关税豁免权的投资者如从本地购买资本品和建筑材料, 享有退返对生产此类商品的原材料或零部件所征关税的优惠;

享有海关关税豁免权的投资者,可自其项目调试之日起5年内免 53 埃塞俄比亚 税进口不超过资本品总价15%的配件;

免税进口的资本品、建筑材料、汽车可转让给其他享受同等优惠权的投资者。

【所得税减免】投资者可享受1-9年的所得税减免,如果在偏远地区 投资,还可以额外获得连续三年的30%所得税减免。如投资者扩大或升级 既有企业,有权享受对应行业领域的免税期。对于直接出口或者向出口商 提供产品或服务的任何投资者,除其对应行业领域本应享受的所得税免除 期,其产品或服务的60%有权享受额外2年的所得税免除。工业园开发商 可享受10或15年所得税减免;若入园企业制造产品的80%以上出口或作为 生产资料提供给制造出口产品的投资者,可额外享受2或4年所得税减免。

【出口鼓励政策】所有出口商享有以下财政激励措施:除少数产品外, 所有出口产品不征收出口税;退税机制:投资者为生产出口商品而进口的或在本地购买的原材料享受免除关税及其他税收优惠;凭证机制:凭证机制是指具有货币价值的纸质印制文件,可用于支付原材料进口关税和其他税收;保税工厂和保税加工仓库机制:经批准的从事进口原材料的保税工厂或保税仓库,享有免关税待遇。

【外汇管制下的资本汇出】埃塞俄比亚属外汇管制国家,但外国投资者有权使用可兑换外币向境外汇出以下款项:利润和股息、外部贷款本金和利息、涉及技术转让协议的支付款项、企业出售或清算所得收入、支付给投资者的补偿,以及向国内投资者出售、转让股份或部分企业所有权所得收益。但由于埃塞外汇长期短缺,实际汇出时需等待较长时间。

2.2 行业鼓励政策

根据投资领域、地理位置,投资者可享受免征所得税1-9年的优惠。 如免税期间发生亏损可结转。鼓励投资的行业和领域包括:

制造业:食品工业;饮料行业;纺织和纺织制品业;皮革及皮革制品业;木制品业;造纸及纸制品业;化学及化学制品业;基础药物产品和药物制剂工业;橡胶和塑料制品业;其他非金属矿物制品业;基本金属行业;金属制品加工业;计算机;电子及光学产品业;电子产品业;机械及设备行业;车辆、拖挂车和半挂车行业;办公和家用家具制造;其他 设备(珠宝及相关物品、乐器、运动器械、游戏和玩具及类似产品)的制造;与农业相关的综合制造业。

农业:农作物生产;畜牧生产;混合养殖(农作物和动物);林业。

信息和通信技术。

发电和输配电。

3. 赞比亚

3.1 优惠政策框架

【财政优惠措施】财政优惠措施仅针对以下投资者:

投资额超过50万美元的多功能经济区(MFEZ)、产业园内投资;

投资额超过50万美元的优先行业投资(优先行业见3.4.2);

农村地区投资。

具体优惠措施包括:

自第一次股利公告之年起,免缴5年股息税;

5年内免缴利润所得税;

5年内免缴资本货物、包括特殊机车在内的机械的进口关税。 2018年起,赞比亚政府在财政预算案中取消了合作园区的所得税优惠 政策,代之以资本性支出加速折旧,冲销应纳所得税。

【非财政优惠措施】非财政优惠措施针对以下投资者:

上述可享受财政优惠措施的投资者;

在任何领域投资额超过25万美元的投资者。

非财政优惠措施具体包括:

防止资产国有化的投资者保护;

便利化的移民许可申请、其他执照的办理、土地获取及水电等 公共设施。

3.2 行业鼓励政策

【所得税优惠政策】

【增值税优惠政策】农业、加工制造业、采矿业、旅游业投资者可享 受一定的增值税优惠。

【关税优惠政策】大部分资本设备进口税率为0%-5%,货物再出口时 的退税框架下还有进一步减免,仅针对非矿业部门的出口型制造业企业。

4. 苏丹

4.1 优惠政策框架

鼓励和优惠政策主要表现在对重点项目的商品进口免税、给项目划拨土地、给予折旧优惠、对落后地区给予特别优惠等。

4.2 行业优惠政策

根据《2013年鼓励投资法》规定,苏丹对部分行业中被认定为战略项目的项目和企业,给予下列优惠:

有关部门将根据相关清单,对投资项目的进口机器、设备免征 增值税。

投资部可以免除项目以下税费:(a)经与有关部委协调,将对未列入关税表中的投资项目需进口的机器、设备免征关税,如为州级投资项目,需要州级部长向投资部长进行说明;(b)免征进口运输工具关税,以下车辆除外:排量少于1000毫升的小汽车、双排座皮卡、旅行车。

投资部在与各州政府协调的基础上,有权以优惠的价格分配国家级和战略级项目用地;在与各州政府协调的基础上,有权延长项目用地的使用权限。

5. 摩洛哥

5.1 优惠政策框架

1995年,摩洛哥政府颁布了《投资法》,制订鼓励和促进投资的各项 税收优惠政策,同时对投资额超过2亿迪拉姆(2015年起,降低为1亿迪拉 姆)或创造250个就业岗位的投资项目,国家将提供购买土地、建设基础 设施、人员培训等方面的补助优惠政策;对货物和服务出口企业提供5年 免缴公司税、5年后减半缴纳公司税的优惠待遇。

5.2 行业鼓励政策

为进一步改善投资环境,政府鼓励和支持对电子、汽车、航空、纳米 技术,微电子和生物技术等产业的投资。摩洛哥政府设立“哈桑二世基金”, 对上述鼓励投资产业的建设用地和厂房建设予以直接补贴。具体补贴幅度 为:对地价和建筑成本最高补贴30%,每平米不超过2000迪拉姆;对新设 备购置成本补贴最高15%(税和进口税除外)。上述补贴总额最高不超过 总投资额的15%和3000万迪拉姆。

6. 坦桑尼亚

6.1 优惠政策框架

坦桑尼亚政府吸引外资的最惠领域包括农业及农产品加工业、出口导 向型工业、制造业、采矿业、基础设施建设和能源投资、旅游及相关产业。 目前,部分进口商品以及用于出口的商品和服务免交增值税。

6.2 行业鼓励政策

投资主导行业和先导行业的外资企业及投资额在30万美元以上的外 国独资或合资企业,可向坦桑尼亚投资中心申请“投资优惠证书”并可享 受以下税收优惠政策:

私人产业获认可,投资免受任何非商业风险。坦桑尼亚是世界 银行多边投资保证机构的活跃成员,是国际投资纠纷解决中心的成员,也 是世界银行的成员国,依法保障投资安全。

投资项目所需生产资料、计算机及计算机周边产品、农业、畜 牧业及渔业生产所需原材料和替代零部件、医药品、零散的摩托车零配件, 以及制药业所需设备适用零关税。

半加工产品和摩托车零配件以外的备用零件适用10%的进口关税税率。

完全加工产品和摩托车零配件适用15%的进口关税税率。

最终消费产品适用25%的进口关税税率。

零关税原材料的进口可取消装船前的强制检验。

符合条件的公司购买燃料可享受消费税的退税优惠。

对所有等级的资产资本开支免收50%的费用,以后每年适用耗 损免税额。

对旅行社的交通服务、牛奶包装材料、计算机、打印机及耗材、 医院设备、艾滋病药品、疟疾药品、肺结核药品和国内生产的纱线免收增值税。

固定资产可缓征增值税。

用于生产出口及认定出口货物的原材料可享受进口关税退税。 认定出口货物包括在本地生产或制造,出售给坦桑尼亚的外国公司或外国 人的商品(可免除进口税)。

在坦桑尼亚境内生产的建筑材料被视为资产,适用增值税缓征;

出口货物不收增值税。

资本货物使用直线法计算折旧免税额。

在公司利润与资本投资相抵前,免缴所得税。

公司营业税税率为30%,最优惠领域和优先领域的股息预扣税为股息的10%,免缴利息预扣税。

外资企业可享受100%资本返还,外国股东所得股息和分红可自由汇出。

获得其他许可,如居住许可、工作许可等。

拥有投资优惠证书的项目,每个企业可获得5个外国人的工作许可名额。

7. 卡塔尔

7.1 优惠政策框架

对外国投资的优惠包括:

向外国投资者划拨必要用地,以建立投资项目,可通过长期租 赁的方式,租赁期不超过50年,可以续租。

外国投资者可以根据现行法律为该投资项目进口用于建设、投产或扩展项目所需要的一切。

免税。在《投资法》规定的范围内,免除外国投资资本的所得税,自投资项目投产之日起,免税期不超过10年;对外国投资项目为建 设项目所需进口的仪器和设备,可予免除关税;工业领域的外国投资项 目,其为生产所需进口的、本国市场没有的原材料和半成品,可予免除关税。

外国投资者可将其投资随时汇入和汇出。

无论直接或间接的外国投资,不得征收其所有权,或对其采取具有同等影响力的措施。如根据公共利益采取上述行动,应依法给予适当、快速的补偿。

7.2 行业鼓励政策

对于农业、工业、卫生、教育、旅游、开发和利用自然资源、能源 、矿产以及工程咨询与技术服务、信息技术、文化体育娱乐服务、配送服务等行业的外国投资,卡塔尔各部委大臣有权决定外国投资者可持有项目投资总额49%以上直至100%的股份。

(信息来源:商务部)